Bienestar

FONDEHOSMIL mantiene una filosofía de bienestar para el asociado y su grupo familiar muy alta, que redunda en beneficio de la propia familia como de las empresas patronales a las que pertenecen los asociados; estos programas están enfocados en educación, recreación y temas sociales.

Aunque el Bienestar Laboral se encuentra más enfocado hacia las empresas patronales y es responsabilidad del empleador, FONDEHOSMIL se convierten en un aliado fundamental para mejorar la retención y el sentido de pertenencia del trabajador asociado, pues ofrece un portafolio de servicios muy completo que satisface ciertas necesidades.

En relación con el Bienestar Social se puede concluir que éste le permite al asociado tener un nivel de calidad de vida, con la posibilidad de acceder a bienes y servicios que colabora con la satisfacción de sus necesidades.

Educación

Para FONDEHOSMIL el tema de educación es de suma importancia, más aun que es un Principio Solidario. La educación ha sido considerada pilar de desarrollo, porque contribuye al desempeño de los asociados en los fondos de empleados, cuando ejercen su derecho al voto en las decisiones y cuando son elegidos por los demás asociados para administrarla adecuadamente, garantizando la pertinencia de las decisiones que tomen y asegurando el eficiente desempeño de los cargos administrativos y de control.

Por eso en FONDEHOSMIL hay un proceso continuo de capacitación dirigido a asociados, familiares, directivos y empleados en donde se ha logrando consolidar la participación, la autogestión y mejorar la calidad de vida de todos los participantes y su entorno social.

Ahorro

Uno de los principales objetivos de los fondos de empleados es generar cultura de ahorro entre los asociados. Para el caso específico de FONDEHOSMIL, pueden ahorrar entre el 4 y el 10% del valor del salario, de la mesada pensional o de las prestaciones mensuales de servicio, según el tipo de contrato que tengan los asociados.

De los aportes permanentes mensuales que realice un asocido el 70% va a una cuenta de AHORROS, la que genera trimestralmente un rendimiento sobre saldo mínimo, porcentaje que es definido por la Junta Directiva; y el 30% de la mensualidad se lleva a una cuenta que se llama APORTES y éstos ganan un reconocimiento por perdida del poder adquisitivo que no puede ser superior al IPC del año anterior y es autorizado por la Asamblea. Estos dos reconocimientos, los rendimientos y la revalorización, capitalizan el dinero que tienen los asociados en el Fondo.

Crédito

FONDEHOSMIL es una solución financiera con amplias facilidades en comparación con otras entidades del sector. Esto se debe a que el dinero para los prestamos proviene del ahorro de los mismos asociados El principal objetivo de los créditos que ofrece el Fondo a sus asociados es el de mejorar la calidad de vida del mismo y de su grupo familiar. Por ello se tienen dos perfiles de crédito, el de libre inversión y los de bienestar, entre estos últimos encontramos:

• Educativo

• Calamidad

• Vivienda

• Impuestos

• Turismo

• Vehículos

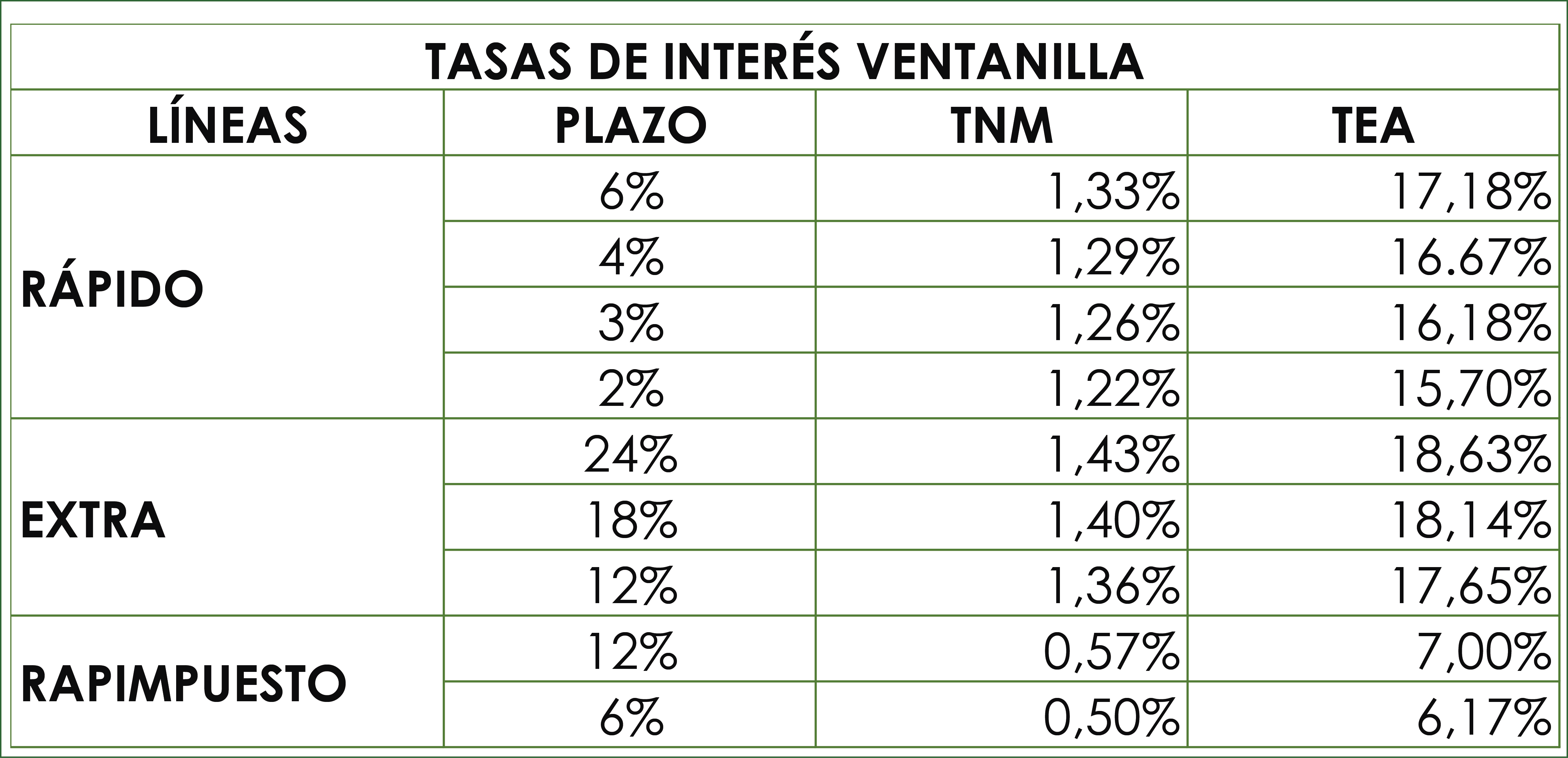

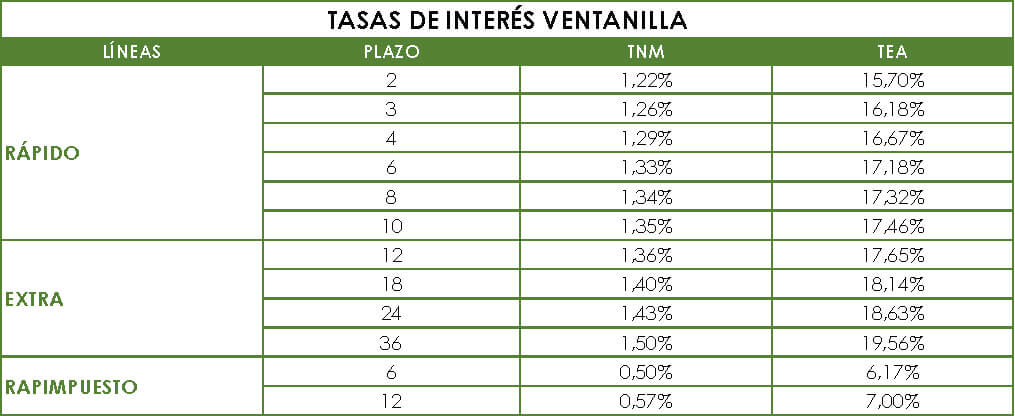

Las tasas de interés promedio para libre inversión esta en 1.4 %, lo que equivale en promedio al 18.52% e.a y para las lineas de bienestar el promedio mensual es de 0.82% es decir el 10.35% e.a

¿Quienes pueden acceder a créditos de Fondehosmil?

Solamente se puede ofrecer el servicio de créditos a los asociados que cumplan con los requisitos establecidos.

¿Cuáles son los requisitos para que un asociado pueda acceder a créditos?

La Supersolidaria entidad del estado que regula y controla a los fondos de empleados tiene establecido en la Circular Básica Contable y Financiera los requisitos mínimos para poder aprobar créditos, como son:

a. Capacidad de pago.

b. Consulta de centrales de riesgos

c. Si el descuento es por libranza debe cumplir con la capacidad establecida en el Decreto 1527 de 2012

d. Solvencia del deudor

e. Garantías que respaldan la operación.

Todas las referencias que se hagan al deudor, se deben entender igualmente realizadas al deudor solidario que esté vinculado a la respectiva operación de crédito.

Consulte el reglamento de crédito aquí: https://fondehosmil.com/wp-content/uploads/ACUERDO-001-REGLAMENTO-DE-CREDITO-1.pdf

POR NÓMINA

POR FUERA DE NÓMINA

Bienestar

Educación

Ahorro

Crédito

BIENESTAR

FONDEHOSMIL mantiene una filosofía de bienestar para el asociado y su grupo familiar muy alta, que redunda en beneficio de la propia familia como de las empresas patronales a las que pertenecen los asociados; estos programas están enfocados en educación, recreación y temas sociales.

Aunque el Bienestar Laboral se encuentra más enfocado hacia las empresas patronales y es responsabilidad del empleador, FONDEHOSMIL se convierten en un aliado fundamental para mejorar la retención y el sentido de pertenencia del trabajador asociado, pues ofrece un portafolio de servicios muy completo que satisface ciertas necesidades.

En relación con el Bienestar Social se puede concluir que éste le permite al asociado tener un nivel de calidad de vida, con la posibilidad de acceder a bienes y servicios que colabora con la satisfacción de sus necesidades.

EDUCACIÓN

Para FONDEHOSMIL el tema de educación es de suma importancia, más aun que es un Principio Solidario. La educación ha sido considerada pilar de desarrollo, porque contribuye al desempeño de los asociados en los fondos de empleados, cuando ejercen su derecho al voto en las decisiones y cuando son elegidos por los demás asociados para administrarla adecuadamente, garantizando la pertinencia de las decisiones que tomen y asegurando el eficiente desempeño de los cargos administrativos y de control.

Por eso en FONDEHOSMIL hay un proceso continuo de capacitación dirigido a asociados, familiares, directivos y empleados en donde se ha logrando consolidar la participación, la autogestión y mejorar la calidad de vida de todos los participantes y su entorno social.

AHORRO

Uno de los principales objetivos de los fondos de empleados es generar cultura de ahorro entre los asociados. Para el caso específico de FONDEHOSMIL, pueden ahorrar entre el 4 y el 10% del valor del salario, de la mesada pensional o de las prestaciones mensuales de servicio, según el tipo de contrato que tengan los asociados.

De los aportes permanentes mensuales que realice un asocido el 70% va a una cuenta de AHORROS, la que genera trimestralmente un rendimiento sobre saldo mínimo, porcentaje que es definido por la Junta Directiva; y el 30% de la mensualidad se lleva a una cuenta que se llama APORTES y éstos ganan un reconocimiento por perdida del poder adquisitivo que no puede ser superior al IPC del año anterior y es autorizado por la Asamblea. Estos dos reconocimientos, los rendimientos y la revalorización, capitalizan el dinero que tienen los asociados en el Fondo.

CRÉDITO

FONDEHOSMIL es una solución financiera con amplias facilidades en comparación con otras entidades del sector. Esto se debe a que el dinero para los prestamos proviene del ahorro de los mismos asociados El principal objetivo de los créditos que ofrece el Fondo a sus asociados es el de mejorar la calidad de vida del mismo y de su grupo familiar. Por ello se tienen dos perfiles de crédito, el de libre inversión y los de bienestar, entre estos últimos encontramos:

• Educativo

• Calamidad

• Vivienda

• Impuestos

• Turismo

• Vehículos

Las tasas de interés promedio para libre inversión esta en 1.4 %, lo que equivale en promedio al 18.52% e.a y para las lineas de bienestar el promedio mensual es de 0.82% es decir el 10.35% e.a

¿Quiénes pueden acceder a créditos de Fondehosmil?

Solamente se puede ofrecer el servicio de créditos a los asociados que cumplan con los requisitos establecidos.

¿Cuáles son los requisitos para que un asociado pueda acceder a créditos?

La Supersolidaria entidad del estado que regula y controla a los fondos de empleados tiene establecido en la Circular Básica Contable y Financiera los requisitos mínimos para poder aprobar créditos, como son:

a. Capacidad de pago.

b. Consulta de centrales de riesgos

c. Si el descuento es por libranza debe cumplir con la capacidad establecida en el Decreto 1527 de 2012

d. Solvencia del deudor

e. Garantías que respaldan la operación.

Todas las referencias que se hagan al deudor, se deben entender igualmente realizadas al deudor solidario que esté vinculado a la respectiva operación de crédito.

POR NÓMINA

POR FUERA DE NÓMINA

NUESTROS CONVENIOS

Asesor

Andrea Ávila

Cel. 3164743848

Prestación de asistencias

Desde su celular al # 317

Línea Bogotá 601 340 40 55

Línea nacional 01 8000 911 134

Asesor

Diana Méndez

322 3879907

Prestación de asistencias Desde su celular al #523 Línea Bogotá 601 3175670

Línea de atención nacional 01 8000 11 52 33

Realiza la cotización directamente en el almacén

Solicita tu crédito – Descuento del 2%

Shayra Montiel

315 300 28 55

Examen sin ningún costo para los asociados y su grupo básico familiar, descuento del 10% monturas y lentes.

Cinthya Naraza

310 345 77 71

Calle 49 No. 6-20

Cursos de Conducción

Tarifas Preferenciales

Ana Maria Mojica

313 239 51 58

Av. Caracas No 54 – 46 Piso 2